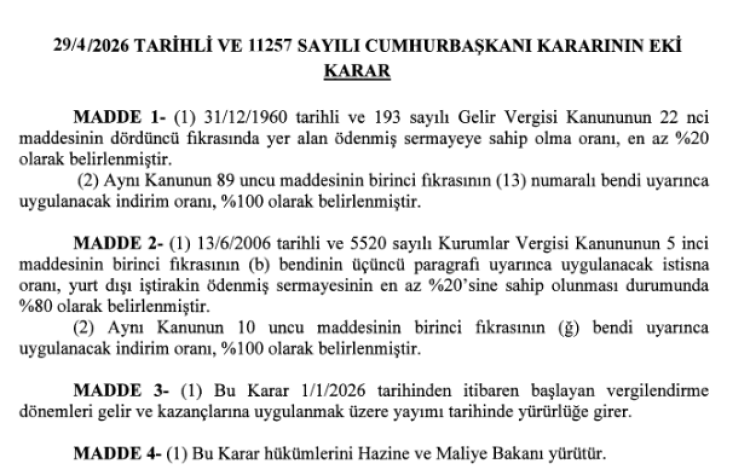

Cumhurbaşkanı kararıyla, Gelir Vergisi Kanunu ve Kurumlar Vergisi Kanunu’nda yer alan bazı istisna ve indirim oranlarına ilişkin önemli düzenlemeler yapıldı. Resmi Gazete’de yayımlanarak yürürlüğe giren bu yeni düzenlemeler, 2026 vergilendirme döneminden itibaren geçerli olacak.

Gelir Vergisi Kanunu’nda Güncellemeler

193 sayılı Gelir Vergisi Kanunu kapsamında yapılan düzenlemelerle, ödenmiş sermayeye sahip olma oranı en az yüzde 20 olarak belirlendi. Bu kapsamda uygulanacak indirim oranı ise yüzde 100 olarak tespit edildi.

Kurumlar Vergisi Kanunu’nda Yeni Oranlar

5520 sayılı Kurumlar Vergisi Kanunu’nda ise yurt dışı iştirak kazançlarına yönelik istisna oranı güncellendi. Buna göre, ödenmiş sermayenin en az yüzde 20’sine sahip olunması şartıyla bu oran yüzde 80 olarak belirlendi. İlgili maddedeki indirim oranı da yüzde 100 olarak düzenlendi.

Uygulama Dönemi

Bu önemli vergi düzenlemelerinin, 1 Ocak 2026 tarihinden itibaren başlayan vergilendirme dönemlerine ait gelir ve kazançlar için geçerli olacağı bildirildi.